Danno all’immagine dell’impresa: la Cassazione ribadisce che il risarcimento non è mai automatico

Analisi delle moderne per la protezione e trasmissione del patrimonio immobiliare, tra opportunità innovative e insidie normative Quando una comunicazione denigratoria raggiunge decine di destinatari istituzionali, l’azienda colpita può ottenere un risarcimento senza dover dimostrare nulla, per il solo fatto che l’offesa sia stata diffusa? La Corte di Cassazione, con l’ordinanza n. 20968 del 2026 della Sezione Terza Civile, ha risposto negativamente, confermando un principio che da tempo orienta la giurisprudenza in materia di danno non patrimoniale alle persone giuridiche. Il fatto storico Una società per azioni conveniva in giudizio un proprio ex dipendente, licenziato alcuni anni prima all’esito di un procedimento conclusosi con l’accertamento della legittimità del recesso nelle sedi giudiziarie competenti, insieme a un’associazione da lui fondata e diretta. L’ex dipendente, richiamando il codice etico della società, aveva inviato all’amministratore delegato, e per conoscenza a una pluralità di soggetti e istituzioni, tra cui esponenti del mondo politico ed economico, una serie di comunicazioni nelle quali si attribuivano alla società comportamenti contrari all’etica d’impresa, descritti come mascherati da un uso meramente strumentale e di facciata della responsabilità sociale. Nonostante una diffida formale inviata dai legali della società, le comunicazioni proseguivano nei mesi successivi, coinvolgendo anche il Ministero dell’Economia e delle Finanze e le più alte cariche istituzionali dell’epoca. La società agiva quindi per il risarcimento dei danni patrimoniali e non patrimoniali subiti, sostenendo che la diffusione di tali affermazioni presso interlocutori così qualificati avesse leso la propria immagine e reputazione commerciale. Il Tribunale di Roma, pur riconoscendo la portata lesiva delle comunicazioni, rigettava la domanda per difetto di prova del danno effettivamente subito. La Corte d’appello di Roma confermava la decisione, rilevando che la società non aveva fornito alcun elemento, nemmeno presuntivo, idoneo a dimostrare che i destinatari avessero avuto effettiva contezza del contenuto denigratorio e che da ciò fosse derivato un pregiudizio concreto, ad esempio in termini di affari o relazioni commerciali mancate. La questione giuridica Il nodo posto all’attenzione della Cassazione riguardava la configurabilità del danno all’immagine e alla reputazione commerciale come danno “in re ipsa”, ossia automaticamente derivante dalla sola condotta lesiva, senza necessità di allegazione e prova specifica delle conseguenze pregiudizievoli. La società ricorrente sosteneva che la gravità delle espressioni utilizzate, la diffusione a una moltitudine di destinatari qualificati e la rilevanza istituzionale dei soggetti coinvolti fossero elementi sufficienti, di per sé, a giustificare il risarcimento. Il quadro normativo e i principi affermati L’articolo 2 della Costituzione tutela anche l’immagine professionale, sociale e commerciale della persona, fisica o giuridica che sia. L’articolo 2059 del codice civile disciplina il risarcimento del danno non patrimoniale nei casi determinati dalla legge, mentre gli articoli 1223 e 2056 c.c. fissano il criterio causale che lega la condotta all’evento lesivo e, da questo, alla conseguenza dannosa concretamente subita. La Cassazione ricorda come, sin dalla nota pronuncia delle Sezioni Unite dell’11 novembre 2008, n. 26972, il danno non patrimoniale sia stato ricondotto nell’alveo della responsabilità aquiliana ex articolo 2043 c.c., con la conseguenza che anche questa categoria di danno, al pari di quello patrimoniale, costituisce un danno-conseguenza e non un danno-evento: deve cioè essere allegato e provato, sia pure attraverso presunzioni semplici, e non può mai considerarsi automatico. Questo principio vale anche per le persone giuridiche, alle quali la giurisprudenza di legittimità riconosce da tempo la tutela dei diritti immateriali della personalità compatibili con l’assenza di fisicità, tra cui il diritto al nome, all’identità e all’immagine dell’ente. Per la liquidazione del danno, la Corte indica come parametri di riferimento la diffusione dello scritto denigratorio, la rilevanza dell’offesa e la posizione sociale della vittima, elementi che possono fondare un ragionamento presuntivo purché ancorato a indizi gravi, precisi e concordanti diversi dal fatto lesivo in sé considerato. La soluzione del caso concreto Applicando questi principi, la Cassazione ha confermato che la società ricorrente non aveva assolto l’onere probatorio richiesto. Non era stato allegato alcun elemento dal quale desumere che gli interlocutori istituzionali avessero effettivamente preso contezza del contenuto delle comunicazioni, né che da ciò fosse derivato un pregiudizio concreto, ad esempio in termini di affari o relazioni commerciali ostacolate. La Corte ha inoltre osservato, in termini di comune esperienza, che comunicazioni provenienti da soggetti sconosciuti e indirizzate a una pluralità di destinatari possono essere cestinate senza essere aperte, oppure intercettate dai filtri antispam, circostanze che rendono ancora più necessaria una prova specifica dell’effettiva percezione del messaggio denigratorio da parte dei destinatari. Implicazioni pratiche per imprese e professionisti La pronuncia offre un’indicazione operativa di rilievo per chi si trovi a dover tutelare la reputazione della propria attività. Non è sufficiente documentare l’esistenza di una comunicazione lesiva, per quanto grave nei toni e ampia nella diffusione: occorre raccogliere e allegare elementi concreti da cui il giudice possa desumere, anche in via presuntiva, che il messaggio abbia effettivamente raggiunto i destinatari, che questi ne abbiano avuto contezza e che da ciò sia derivata una conseguenza pregiudizievole verificabile, quale la perdita di un’opportunità commerciale, il raffreddamento di una relazione con un partner o un cliente, o un calo misurabile di reputazione presso il pubblico di riferimento. Per le imprese, ciò significa strutturare fin da subito, quando ci si accorge di essere destinatari di una campagna denigratoria, una raccolta documentale che attesti le reazioni dei terzi, gli eventuali contatti commerciali sfumati o le manifestazioni di diffidenza ricevute, poiché sarà su questi elementi, e non sulla sola gravità delle affermazioni, che si giocherà l’esito di un’eventuale azione risarcitoria. Conclusione L’ordinanza n. 20968 del 2026 conferma un orientamento ormai consolidato della Cassazione: il danno all’immagine e alla reputazione commerciale, anche quando riferito a una persona giuridica, non è mai risarcibile in re ipsa, ma richiede sempre la prova, diretta o presuntiva, di un pregiudizio concretamente subito. Un principio che invita le imprese a un approccio più rigoroso nella gestione delle vicende reputazionali, tanto sul piano della prevenzione quanto su quello della tutela giudiziaria. Il nostro studio è a disposizione per una valutazione delle strategie di tutela della reputazione aziendale e per l’assistenza in giudizio in materia di responsabilità civile.

Amministratori e sindaci: la nuova architettura della responsabilità societaria dopo la riforma del 2086 c.c. e dell’art. 2407 c.c.

Come cambia il governo del rischio d’impresa tra obbligo di assetti adeguati e limiti risarcitori per i sindaci Negli ultimi anni il sistema della responsabilità di amministratori e sindaci di società di capitali ha attraversato una trasformazione che va ben oltre l’aggiornamento di singole norme. Al centro di questo mutamento si colloca la riforma dell’art. 2086 c.c., introdotta dal Codice della Crisi d’Impresa e dell’Insolvenza, che ha imposto a ogni imprenditore collettivo l’obbligo di dotarsi di un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’attività. Si tratta di una disposizione che riguarda, potenzialmente, ogni società italiana: piccole e medie imprese, gruppi strutturati, cooperative. Il tema non è quindi confinato alle grandi realtà industriali, ma tocca il tessuto economico diffuso del Paese, fatto in larghissima parte di imprese di dimensioni contenute che spesso non hanno ancora metabolizzato la portata pratica di questo obbligo. Dalla patologia alla fisiologia: il nuovo baricentro della tutela Prima della riforma, il diritto societario interveniva soprattutto nel momento patologico, quando la crisi era già conclamata. Oggi il baricentro si è spostato alla fase fisiologica della gestione ordinaria: l’amministratore non è più chiamato a rispondere solo per avere causato un dissesto, ma per non essersi dotato degli strumenti idonei a percepirne per tempo i segnali. L’obbligo si articola su tre livelli concreti. L’assetto organizzativo richiede un organigramma aggiornato e una chiara ripartizione delle deleghe. L’assetto amministrativo impone flussi informativi strutturati, capaci di far risalire i dati rilevanti fino all’organo che decide. L’assetto contabile, infine, richiede il passaggio da una contabilità meramente consuntiva a una contabilità prognostica, fondata su budget previsionali e monitoraggio costante dei flussi di cassa. La conseguenza pratica di questa impostazione è quella che la dottrina definisce cecità organizzativa: la situazione in cui l’assenza di presidi adeguati impedisce all’amministratore di percepire in tempo il deterioramento della continuità aziendale. Tale ignoranza non costituisce un’esimente, ma la fonte stessa della responsabilità per l’aggravamento del dissesto. Un chiarimento importante viene dalla Cassazione, sezione prima, con l’ordinanza n. 10413 del 2024, che ha distinto la responsabilità per omessa e tardiva rilevazione della causa di scioglimento da quella, distinta, per i singoli atti gestori compiuti in violazione dell’obbligo di gestione conservativa del patrimonio. Gestione e vigilanza: due funzioni distinte ma non più isolate La riforma disegna una governance che potremmo definire collaborativa. Agli amministratori spetta il potere decisionale ed esecutivo, e con esso il compito di istituire gli assetti; ai sindaci compete un potere di vigilanza e di reazione, che si esercita attraverso la verifica dell’adeguatezza e del concreto funzionamento di quegli stessi assetti. Questa distinzione non elimina, tuttavia, un dato di fondo: l’obbligo organizzativo resta un’obbligazione di mezzi, non di risultato. Il giudice non può sindacare l’opportunità economica di una scelta imprenditoriale, ma può e deve valutare la razionalità del metodo con cui quella scelta è stata assunta. È qui che si inserisce la business judgment rule, la regola che protegge la discrezionalità gestoria dal sindacato giudiziale. Tale protezione, però, non è incondizionata: opera solo se la decisione nasce da un flusso informativo solido, garantito da assetti realmente funzionanti. In assenza di questi presidi, la scelta imprenditoriale non è più semplicemente rischiosa: diventa irrazionale, e come tale sindacabile. Un’indicazione operativa fondamentale in questo senso proviene dalla Cassazione, sezione prima, con l’ordinanza n. 28320 del 2024, secondo cui la prosecuzione dell’attività dopo la perdita del capitale non genera automaticamente una responsabilità risarcitoria, restando comunque necessaria la prova rigorosa del nesso causale tra la condotta omissiva e il danno effettivamente prodotto al patrimonio sociale. Sul fronte della liquidazione del danno, la Cassazione, sezione prima, con l’ordinanza n. 5252 del 2024 e, nello stesso senso, con l’ordinanza n. 8069 del 2024, ha chiarito che i criteri dei netti patrimoniali previsti dall’art. 2486, terzo comma, c.c. costituiscono un meccanismo di liquidazione equitativa del danno, applicabile anche ai giudizi già pendenti al momento dell’entrata in vigore della norma. Il sindaco e il nuovo tetto risarcitorio: una riforma ancora in assestamento Il capitolo più delicato riguarda la posizione del sindaco. Per lungo tempo il collegio sindacale ha operato come una sorta di garante universale delle colpe gestorie, esposto a una responsabilità solidale con gli amministratori praticamente automatica in caso di omessa vigilanza. La legge 14 marzo 2025, n. 35, entrata in vigore il 12 aprile 2025, ha riscritto l’art. 2407 c.c. su due fronti. Da un lato ha soppresso l’automatismo della responsabilità solidale, richiedendo oggi la prova di un nesso causale specifico tra l’omessa vigilanza e il danno, secondo una logica di prognosi postuma: occorre cioè dimostrare che, se il sindaco avesse tempestivamente segnalato la crisi, il danno sarebbe stato evitato o quantomeno contenuto. Dall’altro lato, ha introdotto un tetto massimo alla responsabilità patrimoniale, parametrato a un multiplo del compenso annuo deliberato al sindaco, articolato su tre fasce in funzione dell’importo del compenso, e operante nei soli casi di colpa e non di dolo. Su un punto specifico è opportuno segnalare un’evoluzione giurisprudenziale che merita attenzione, perché la disciplina intertemporale della riforma non si è ancora del tutto assestata. Una prima ordinanza del Tribunale di Bari, la n. 1981 del 24 aprile 2025, aveva ritenuto applicabile il nuovo tetto risarcitorio anche ai fatti anteriori all’entrata in vigore della legge, qualificando la norma come latamente processuale. Questo orientamento, tuttavia, è stato smentito dalla Corte di Cassazione, sezione prima, con la sentenza n. 1390 e l’ordinanza n. 1392, entrambe del 22 gennaio 2026, che hanno escluso in modo netto l’efficacia retroattiva del nuovo art. 2407, secondo comma, c.c. Secondo la Suprema Corte, il diritto al risarcimento sorge integralmente nel momento in cui si produce il danno, e la relativa disciplina, anche quantitativa, resta cristallizzata a quel momento: applicare retroattivamente il tetto risarcitorio comprimerebbe un diritto già maturato e determinerebbe un’ingiustificata disparità di trattamento tra amministratori e sindaci. Va segnalato, per completezza e a riprova della persistente instabilità del quadro, che un ulteriore provvedimento del medesimo Tribunale di Bari, di poco successivo alle pronunce di legittimità, ha nuovamente affermato l’applicabilità retroattiva della limitazione, ponendosi

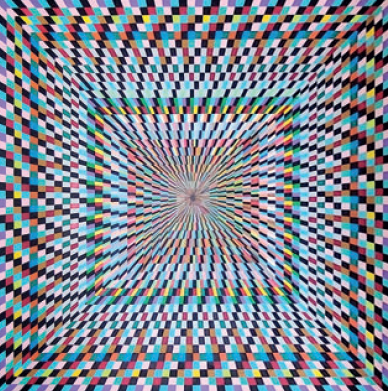

Chi ha il diritto di leggere il mondo? L’opera di Guido Di Nunzio e la questione dell’accesso alla giustizia

Un“Il centro che non si raggiunge” è un labirinto senza muri. Un’opera che pone, in linguaggio visivo, la stessa domanda che ogni avvocato dovrebbe tenere a mente ogni giorno In collaborazione con la critica d’arte Daniela Piesco C’è una domanda che Guido Di Nunzio non pone in astratto. La pone con un quadro, con segni che cifrano il mondo invece di rappresentarlo, con codici — il Braille, il QR, il codice Aura — che alcuni sanno decifrare e altri no. La sua domanda più profonda non è estetica: è civile. Chi ha il diritto di leggere il mondo? Per chi pratica il diritto, è impossibile guardare “Il centro che non si raggiunge” senza sentire quella domanda rimbalzare direttamente sulla propria professione. Un labirinto senza muri L’opera costruisce una geometria centripeta di straordinaria precisione: tutto converge verso un punto al centro che non è un arrivo, ma un’assenza. L’occhio segue il percorso, accelera, poi sprofonda — e infine si ribella. Il bordo esplode in colore come se il quadro stesso resistesse alla propria legge interna. Di Nunzio non produce decorazione: produce pensiero visivo, un ordine perfetto come forma di vertigine. E quella vertigine è esattamente la sensazione di chi si avvicina per la prima volta a un sistema giuridico complesso. Il diritto è strutturato come quella geometria. Possiede una sua coerenza interna, una logica di rinvii tra norme, un centro verso cui tutto sembra dover convergere: la tutela dei diritti fondamentali della persona. Ma tra la struttura formale e la possibilità concreta di raggiungerlo, quel centro, si apre uno spazio che molti non riescono ad attraversare. Il labirinto non ha muri visibili — nessun cartello dice “non puoi entrare” — eppure la complessità del linguaggio tecnico, i costi del processo, i tempi della giustizia, la difficoltà di orientarsi tra strumenti processuali alternativi costruiscono barriere altrettanto efficaci di qualunque ostacolo fisico. Il codice come strumento di inclusione o di esclusione Di Nunzio lavora con codici. Il Braille nasce per includere chi non vede nella circolazione delle informazioni scritte; il codice QR è leggibile solo da chi ha uno strumento adatto; il codice Aura richiede applicazioni specifiche per essere decifrato. Ogni codice, in altri termini, è simultaneamente un sistema di accesso e un sistema di esclusione: chi possiede la chiave entra, chi non la possiede resta fuori. Il linguaggio giuridico funziona allo stesso modo. Il lessico tecnico del diritto — le eccezioni processuali, le preclusioni, i termini perentori, le forme degli atti — è un codice che chi ha ricevuto una formazione specialistica sa maneggiare e chi non l’ha ricevuta percepisce come una lingua straniera. Questo non è un difetto accidentale del sistema: è una caratteristica strutturale di qualsiasi ordinamento sufficientemente sviluppato. Il problema non è l’esistenza del codice, ma la distribuzione ineguale delle chiavi per leggerlo. È qui che entra in gioco la funzione dell’avvocato nella sua dimensione più autentica. Non soltanto come tecnico che conosce le regole del gioco, ma come traduttore: qualcuno che porta il proprio cliente dal bordo esplosivo di colori — dove tutto sembra caotico e indecifrabile — verso il centro, o almeno il più vicino possibile ad esso. Una funzione che non è solo professionale ma, appunto come intuisce Di Nunzio, civile. Il centro che non si raggiunge: la verità sul processo C’è nella scelta del titolo una franchezza che merita di essere riconosciuta. “Il centro che non si raggiunge” non è un’affermazione nichilistica: è un’affermazione realistica. Nel diritto, il centro assoluto — la giustizia perfetta, la risoluzione che soddisfa pienamente tutti gli interessi in campo — è raramente raggiungibile. Il processo produce una decisione, non necessariamente la verità. La mediazione produce un accordo, non necessariamente la soluzione ottimale per tutti. La negoziazione produce un equilibrio, non necessariamente quello che ciascuna parte avrebbe preferito. Eppure, il percorso verso quel centro ha un valore che è indipendente dall’arrivo. L’occhio che sprofonda nell’opera di Di Nunzio e poi si ribella non torna al punto di partenza: è cambiato nel tragitto, ha visto qualcosa che prima non vedeva, ha sviluppato una consapevolezza della geometria del sistema che prima non possedeva. Allo stesso modo, chi attraversa un percorso giudiziale o stragiudiziale assistito da un professionista competente non ottiene sempre ciò che cercava, ma ottiene qualcosa di cui aveva bisogno: la comprensione del proprio spazio giuridico, dei propri diritti reali, dei margini entro cui muoversi. Il nero che assorbe, il colore che irrompe C’è un’altra tensione nell’opera di Di Nunzio che risuona con la pratica legale: il nero che assorbe e poi la cromia che irrompe, inattesa, con la forza di chi ha aspettato troppo a lungo di essere visto. È la descrizione perfetta di quella fase, familiare a ogni avvocato, in cui una posizione apparentemente perduta trova improvvisamente un varco, un precedente trascurato, una prova acquisita in ritardo, un argomento che nessuno aveva ancora formulato con quella precisione. Il momento in cui il colore irrompe nel nero non è casuale: è il frutto di una costruzione paziente, di una cifratura del problema che solo chi lo ha osservato a lungo sa produrre. Di Nunzio è giovane, disegnatore e restauratore. Restaura ciò che il tempo ha eroso e disegna ciò che ancora non esiste. Anche questo è un doppio registro che appartiene al diritto: si restaura il diritto violato — attraverso il risarcimento, la reintegrazione, l’annullamento dell’atto illegittimo — e si disegna quello futuro, nella redazione dei contratti, nella pianificazione successoria, nella strutturazione di operazioni societarie. L’arte e il diritto, ancora una volta, parlano la stessa lingua senza saperlo. Ospitare la sua opera nel nostro studio è, in questo senso, qualcosa di più di un gesto culturale. È un modo per tenere in vista la domanda che non dobbiamo smettere di farci: chi stiamo aiutando a leggere il mondo, e chi rischiamo di lasciare al bordo? Per approfondire il percorso della mostra “Il dubbio è senziente, l’Equilibrio è Arte” e le opere esposte, il nostro studio è disponibile per ogni informazione.

Tariffa oraria, “palmario” e revoca del mandato

La Cassazione fa chiarezza sui compensi dell’avvocato Una vicenda professionale durata oltre un decennio, tre mandati, milioni di euro di compensi contestati e undici motivi di ricorso: la Corte di Cassazione, con la sentenza n. 20214/2026, offre l’occasione per fare il punto su alcuni dei temi più delicati del rapporto tra avvocato e cliente, dalla validità delle tariffe orarie alla natura del cosiddetto “palmario”, passando per la qualifica di consumatore e il diritto di ritenzione delle somme incassate per conto del cliente. La vicenda Le eredi di un noto gallerista e mercante d’arte, ucciso nel 2010, avevano affidato a un legale, con tre distinti mandati professionali stipulati tra il 2013 e il 2016, l’incarico di ricostruire il patrimonio del defunto, recuperare opere d’arte detenute da terzi e tutelare i loro interessi in diversi contenziosi, tra cui un procedimento giudiziario all’estero. Le condizioni economiche prevedevano una tariffa oraria ridotta rispetto a quella ordinaria, compensata da un “palmario” (una somma aggiuntiva, calcolata in percentuale, dovuta in caso di esito favorevole), e una clausola che, in caso di revoca anticipata del mandato da parte delle clienti, ripristinava la tariffa piena senza alcuna riduzione. Dopo anni di collaborazione, i rapporti si sono incrinati: le eredi hanno chiesto in giudizio la dichiarazione di nullità delle pattuizioni economiche, in subordine il loro annullamento per errore o dolo, in ulteriore subordine la rescissione per lesione, con la restituzione di quanto già versato. Il professionista, costituendosi, ha chiesto in via riconvenzionale l’accertamento del proprio credito residuo. Il giudizio di primo grado ha visto un accoglimento parziale delle domande delle clienti; la Corte d’appello, riformando in parte la decisione, ha invece accolto quasi integralmente le pretese del legale, condannando le ricorrenti al pagamento di importi rilevanti. Le eredi sono quindi giunte in Cassazione affidando le proprie ragioni a undici motivi di ricorso, che la Suprema Corte ha rigettato integralmente. La qualifica di consumatore: un accertamento caso per caso Uno dei nodi centrali della decisione riguarda l’applicabilità della disciplina di tutela del consumatore. Il Codice del consumo, infatti, protegge la persona fisica che agisce per scopi estranei alla propria attività imprenditoriale o professionale: chi invece conclude un contratto per finalità connesse, anche solo indirettamente, a tale attività viene equiparato al professionista, perdendo le tutele consumeristiche. La Cassazione ribadisce che questa qualifica va accertata con un criterio funzionale, guardando allo scopo concreto perseguito con il contratto. Nel caso specifico, una delle eredi, in quanto socia unica e liquidatrice di una società di persone per la cui liquidazione si erano svolte gran parte delle attività affidate al legale, è stata esclusa dalla tutela consumeristica; le altre due, prive di ogni collegamento con le società di famiglia e mosse unicamente dall’interesse a tutelare i propri diritti successori, sono state invece qualificate come consumatrici. Le tariffe orarie sono nulle se non sono comprensibili: cosa dice davvero la giurisprudenza europea Le ricorrenti avevano invocato la giurisprudenza della Corte di Giustizia dell’Unione Europea (sentenza del 12 gennaio 2023, causa C-395/21) per sostenere la nullità delle clausole sulla tariffa oraria, ritenute prive di chiarezza e trasparenza per il consumatore medio. La Cassazione chiarisce un equivoco interpretativo piuttosto diffuso: quella pronuncia non vieta in assoluto le tariffe orarie, ma richiede che il consumatore sia messo in condizione di comprendere, fin dall’inizio, le conseguenze economiche complessive del contratto. Nel caso esaminato, questo requisito risultava soddisfatto: la tariffa originaria era stata oggetto di specifica negoziazione con riduzioni percentuali differenti in ciascuno dei tre mandati, le condizioni economiche indicavano con precisione oneri e modalità di pagamento, ed era previsto un obbligo di rendicontazione periodica dell’attività svolta. La clausola sul prezzo, quindi, non poteva considerarsi vessatoria, anche perché, ai sensi del Codice del consumo, le clausole relative all’adeguatezza del corrispettivo non sono vessatorie quando rispettano l’obbligo di formulazione chiara e comprensibile. Il “palmario” non è un patto di quota lite (se rispetta certe condizioni) Un secondo tema di grande interesse pratico riguarda la distinzione tra “palmario” e patto di quota lite. L’ordinamento professionale forense, pur liberalizzando la pattuizione dei compensi, vieta espressamente gli accordi con cui l’avvocato percepisce come compenso una quota del bene oggetto della causa o della pretesa controversa. Richiamando un proprio recente intervento a Sezioni Unite, la Cassazione ribadisce che il palmario costituisce una componente aggiuntiva del compenso, riconosciuta in caso di esito favorevole della controversia, a titolo di premio per l’importanza e la difficoltà della prestazione: la sua caratteristica essenziale è di aggiungersi al compenso ordinario, che resta comunque dovuto indipendentemente dal risultato raggiunto. Diversamente accade per il patto di quota lite vietato, in cui il compenso si sostituisce, in tutto o in parte, alla tariffa ordinaria, legandosi esclusivamente all’esito della causa. Nel caso di specie, il palmario era stato pattuito contestualmente alla riduzione della tariffa oraria, quale corrispettivo aggiuntivo e non sostitutivo: una distinzione che, nella prassi forense, separa un compenso legittimo da una pattuizione nulla. La revoca del mandato e il ripristino della tariffa piena Le clienti contestavano anche la clausola che, in caso di revoca anticipata del mandato, faceva rivivere la tariffa oraria piena, sostenendo che ciò limitasse indebitamente la loro libertà di recesso, diritto per sua natura connesso al carattere fiduciario del rapporto con il professionista. La Corte ha chiarito che tale meccanismo non ha una funzione punitiva, ma riequilibrativa: la tariffa ridotta era stata accettata dal cliente in cambio della prospettiva di un palmario futuro; se il mandato viene revocato prima che quel risultato si realizzi, il professionista perde la possibilità di conseguirlo, e il ripristino della tariffa ordinaria serve a riportare in equilibrio le prestazioni economiche delle parti. Per le clienti riconosciute consumatrici, tuttavia, la medesima clausola è stata dichiarata nulla, in quanto creava uno squilibrio contrattuale non sorretto da una prova di specifica negoziazione individuale. Il diritto di trattenere le somme del cliente: quando è legittimo Un ulteriore profilo affrontato riguarda la possibilità per l’avvocato di trattenere somme ricevute per conto del cliente a soddisfazione dei propri compensi. Il codice deontologico forense pone come regola generale l’obbligo di restituzione immediata

Il giardino impossibile di Vincenzo Marsico: quando l’equilibrio diventa regola

Una riflessione sull’opera esposta nella mostra “Il dubbio è senziente, l’Equilibrio è Arte” e sul filo che lega la composizione pittorica alla professione dell’avvocato In collaborazione con la critica d’arte Daniela Piesco C’è un dipinto, nella mostra che il nostro studio ha il piacere di ospitare nelle proprie sedi, che sembra fatto apposta per chi pratica il diritto ogni giorno. “Il giardino impossibile” di Vincenzo Marsico non è soltanto un’opera di grande intensità cromatica: è, a guardarla con attenzione, una lezione visiva su cosa significhi tenere insieme elementi che, in apparenza, non dovrebbero stare nello stesso spazio. Marsico capovolge l’ordine naturale delle cose. I fiori che dipinge non cercano la luce dall’esterno, perché ce l’hanno già dentro; il cielo è fatto della stessa materia dei petali; i gambi gocciolano verso il basso, come se la pittura stessa non avesse ancora deciso dove fermarsi. È un mondo in cui le regole consuete della fisica e della botanica vengono sospese, e proprio in questa sospensione si crea un nuovo equilibrio, diverso da quello che ci aspetteremmo ma non meno solido. Il paradosso come metodo di lavoro Chi esercita la professione legale conosce bene questa dinamica. Ogni controversia, ogni fascicolo che attraversa lo studio, presenta elementi che a prima vista sembrano inconciliabili: la pretesa del cliente e i limiti della norma, l’esigenza di tutela e i tempi del processo, il rigore tecnico e la comprensibilità per chi quella tecnica non la conosce. Il lavoro dell’avvocato, come quello del mediatore, non consiste nell’eliminare questa tensione, ma nel trovare — esattamente come fa Marsico sulla tela — un punto di equilibrio che tenga insieme forze opposte senza negarle. Non è un caso che la mostra ospitata nelle nostre sedi si intitoli “Il dubbio è senziente, l’Equilibrio è Arte”. Il dubbio, nel lavoro giuridico, non è un difetto da correggere quanto prima: è lo strumento attraverso cui si costruisce un’argomentazione solida. Si dubita della prima interpretazione di una norma per arrivare a quella più corretta; si dubita della linea di difesa più ovvia per costruirne una più resistente; si dubita, in mediazione, della posizione di partenza di ciascuna parte per trovare la soluzione che nessuno aveva ancora visto. Il dubbio, in altre parole, è “senziente”: percepisce, sente, anticipa le criticità prima che si manifestino. L’oro che non si mostra, si intuisce Nell’opera di Marsico l’oro affiora qua e là sulla superficie blu, come un’increspatura antica. Non illumina tutto, non si impone: emerge per tracce, per accenni, per chi sa guardare con pazienza. È un’immagine che richiama da vicino il modo in cui, nella prassi forense, si individua il principio di diritto rilevante in un caso complesso. Non è mai immediatamente visibile in superficie: va cercato tra le pieghe dei fatti, dedotto dal comportamento delle parti, ricostruito attraverso un esame che richiede tempo e attenzione. Come scrive la stessa nota critica che accompagna l’opera, la natura — e potremmo dire anche la verità giuridica di un caso — “è qualcosa di prezioso che non si mostra, si intuisce”. Questa pazienza, che nella pittura di Marsico somiglia alla meditazione e insieme a un’urgenza interiore, è la stessa che richiede l’attività di chi assiste un cliente: la fretta di arrivare a una soluzione non deve mai sacrificare la cura nell’individuare quella corretta. Le radici profonde nella terra sannita di cui parla la nota biografica dell’artista, unite a uno sguardo aperto al contemporaneo, descrivono bene anche l’approccio che una professione legale radicata nel territorio dovrebbe avere verso le proprie comunità: fedeltà alle proprie origini, ma capacità di leggere senza timore le trasformazioni in corso. Perché un avvocato guarda un quadro Si potrebbe pensare che accostare un’opera pittorica al diritto sia un esercizio puramente estetico, privo di utilità concreta. Non è così. La capacità di tenere insieme prospettive divergenti, di sospendere il giudizio prima di formularlo, di cercare l’equilibrio anziché la soluzione più rapida, sono competenze che si allenano anche attraverso l’esposizione a linguaggi diversi da quello tecnico-normativo. Per i professionisti che frequentano il nostro studio, per i clienti che vi entrano per la prima volta, e per chiunque si occupi di mediazione e gestione dei conflitti, mostre come questa offrono un’occasione preziosa: quella di ricordare che la ricerca di un punto di equilibrio — tra diritti, tra interessi, tra parti — è anche e soprattutto un atto creativo. In questo senso, ospitare un’esposizione d’arte negli spazi dello studio non è un gesto estraneo all’attività legale, ma un suo prolungamento naturale. Il giardino impossibile di Marsico, con i suoi fiori che custodiscono la luce dentro di sé invece di cercarla fuori, ci ricorda che le soluzioni più solide — in arte come nel diritto — nascono spesso ribaltando lo sguardo abituale sulle cose. Per chi desidera approfondire il percorso espositivo “Il dubbio è senziente, l’Equilibrio è Arte” o conoscere le opere di Vincenzo Marsico esposte nella nostra sede, il nostro studio rimane a disposizione per ogni informazione.

Responsabilità della Consob per omessa vigilanza: quando il silenzio dell’organo di controllo diventa danno risarcibile

La Cassazione conferma: l’ente di vigilanza che tarda ad attivarsi davanti a segnali di anomalia risponde dei danni subiti dai risparmiatori, e la prescrizione si interrompe anche nei suoi confronti grazie all’insinuazione al passivo proposta contro il debitore principale Tutto nasce da una vicenda di risparmio tradito che affonda le radici nei primi anni Novanta. Un agente di cambio, attraverso una società di intermediazione mobiliare costituita nel 1991, raccoglieva somme di denaro da numerosi investitori per l’acquisto di valori mobiliari quotati in borsa. Quei versamenti, in realtà, alimentavano un sistema di “catene di negoziazione” pensato per procurare vantaggi economici ad alcuni soggetti a danno di altri. L’organo di vigilanza sui mercati finanziari aveva avuto notizia di operazioni anomale già nella prima metà del 1994, ma l’attività ispettiva nei confronti dell’agente di cambio e del suo socio di fatto sarebbe iniziata soltanto nell’aprile del 1996. L’ispezione fece emergere immediatamente una situazione finanziaria gravissima: l’ente dispose l’esclusione dell’agente dall’accesso alla borsa valori, mentre il Tribunale di Napoli dichiarava il fallimento della società di fatto tra i due soggetti coinvolti, seguito a stretto giro dal fallimento della società di intermediazione, poi convertito in liquidazione coatta amministrativa. Gli investitori, rimasti privi dei capitali versati per investimenti mai effettuati, agirono in giudizio nel 2012 chiedendo il risarcimento sia per le distrazioni di denaro subite, sia per l’omesso esercizio dei poteri di vigilanza da parte dell’ente di controllo. Il Tribunale di Roma rigettò la domanda per prescrizione, ritenendo che l’effetto interruttivo derivante dall’insinuazione al passivo del fallimento dell’agente di cambio non si estendesse all’organo di vigilanza. La Corte d’appello di Roma ribaltò questa conclusione, accertando la responsabilità extracontrattuale dell’ente e condannandolo al risarcimento, salvo per alcune posizioni dichiarate inammissibili o rigettate nel merito. Contro questa sentenza l’ente di vigilanza ha proposto ricorso per cassazione, articolato su dieci motivi, ai quali si è aggiunto un secondo ricorso relativo a una successiva correzione di errore materiale della stessa sentenza d’appello. La prescrizione e l’effetto interruttivo nei confronti del condebitore Il primo nodo affrontato dalla Cassazione riguarda la prescrizione del diritto al risarcimento. L’ente ricorrente sosteneva che l’istanza di ammissione al passivo del fallimento dell’agente di cambio, presentata dagli investitori, non potesse interrompere la prescrizione anche nei suoi confronti, trattandosi di un soggetto diverso e di un titolo di responsabilità autonomo. La Corte ha respinto questa tesi richiamando il fondamento dell’art. 2055 del codice civile, la norma che disciplina la responsabilità solidale tra più autori di un illecito. Quando un medesimo danno deriva da condotte distinte e autonome, anche di natura contrattuale ed extracontrattuale, la responsabilità resta solidale purché ciascuna condotta abbia contribuito in modo efficiente a produrre il danno. La domanda di ammissione al passivo proposta contro l’agente di cambio non ha natura restitutoria, ma risarcitoria a titolo contrattuale: si tratta cioè dell’esperimento di un rimedio contro l’inadempimento del mandato di negoziazione, e non di una semplice richiesta di restituzione del capitale versato. Da questa qualificazione discende l’applicazione del meccanismo solidaristico, con la conseguenza che l’atto interruttivo della prescrizione compiuto verso un debitore produce effetto anche verso l’altro, in base all’art. 1310 del codice civile. Il nesso causale tra omessa vigilanza e danno Il secondo profilo centrale della decisione riguarda l’accertamento della colpa omissiva dell’ente di controllo e il collegamento causale con il danno subito dagli investitori. La Cassazione ha ricordato che, all’epoca dei fatti, l’organo di vigilanza disponeva di poteri ispettivi e di controllo sul funzionamento delle singole borse e sulla regolarità delle operazioni di intermediazione, oltre alla facoltà di adottare provvedimenti urgenti per assicurare il regolare andamento degli affari di borsa. Questi poteri non erano una mera facoltà discrezionale, ma il riflesso di un vero obbligo giuridico di impedire o circoscrivere il danno, nei limiti del possibile, una volta appresa notizia di operazioni sospette. La Corte ha richiamato propri precedenti che riconoscono all’ente la natura di organo non solo di vigilanza del mercato dei valori, ma anche di garanzia del risparmio pubblico e privato. Poiché la notizia delle catene di negoziazione anomale era stata acquisita già nel maggio-giugno 1994, e l’intervento è arrivato solo due anni dopo, il giudice di merito ha potuto ritenere, con un apprezzamento di fatto non sindacabile in sede di legittimità, che un tempestivo ed approfondito riscontro avrebbe consentito di adottare prima le misure idonee a evitare che gli investitori continuassero ad affidare il proprio denaro all’intermediario. La prova del danno: ricevute di versamento e valore indiziario dell’ammissione al passivo Un terzo gruppo di motivi ha riguardato la valutazione delle prove utilizzate per accertare l’effettiva consegna del denaro. L’ente ricorrente contestava che il giudice d’appello avesse attribuito efficacia probatoria alle ricevute di versamento rilasciate dall’agente di cambio, nonostante ne fosse stata eccepita l’inidoneità a dimostrare l’identità dell’autore, l’importo e la data dei versamenti. La Cassazione ha innanzitutto chiarito che la ricostruzione dei fatti e la scelta delle prove più idonee a dimostrarli restano riservate al giudice di merito, il cui apprezzamento è insindacabile se motivato. Nel caso specifico, lo stesso ente, nei propri scritti difensivi, aveva esaminato la documentazione prodotta dagli investitori “posizione per posizione”, contestandone non l’esistenza ma l’efficacia dimostrativa: una contestazione di questo tipo non impedisce al giudice di valutare diversamente le stesse risultanze, senza che ciò comporti violazione del principio dispositivo o delle regole sulla ripartizione dell’onere della prova. Quanto al rilievo dell’ammissione al passivo fallimentare, la Corte ha ribadito che, sebbene tale provvedimento abbia formalmente un’efficacia endoprocessuale, esso conserva sul piano sostanziale un valore indiziario della sussistenza del credito anche nei confronti di terzi rimasti estranei alla procedura concorsuale. Non si tratta dunque di attribuire un valore vincolante alla valutazione del giudice delegato, ma di considerarla un elemento ulteriore di riscontro, accanto alla documentazione prodotta in giudizio. Il procedimento di correzione di errore materiale e i suoi limiti Un ultimo aspetto, di rilievo più processuale, riguarda il secondo ricorso, proposto contro la correzione di un errore materiale con cui la Corte d’appello aveva rettificato il nome, erroneamente trascritto, di una delle parti decedute nelle more del giudizio.

Imposta di registro e procura speciale: chi paga se il rappresentante agisce per il rappresentato?

La Cassazione chiarisce che il rappresentante processuale volontario risponde in solido del tributo, anche se l’errore materiale del provvedimento giudiziario viene poi corretto Una contribuente aveva agito in sede esecutiva quale procuratrice speciale di un’altra persona, promuovendo un pignoramento presso terzi nei confronti dell’INPS per un credito riconducibile alla propria rappresentata. Il giudice dell’esecuzione del Tribunale di Roma aveva emesso un’ordinanza di assegnazione che, per un errore materiale, indicava come creditrice procedente la procuratrice stessa, anziché la persona da lei rappresentata. Su quel provvedimento, l’Agenzia delle Entrate aveva notificato un avviso di liquidazione per l’imposta di registro, individuando proprio la procuratrice come soggetto debitore dell’imposta, in applicazione degli articoli 37 e 57, comma 1, del Testo Unico dell’Imposta di Registro (d.P.R. n. 131/1986). La contribuente aveva impugnato l’avviso, sostenendo che l’indicazione della propria persona come creditrice fosse frutto di un errore mai sanato nelle forme previste, e che comunque l’unico soggetto tenuto al pagamento dovesse essere la rappresentata, in quanto reale titolare del rapporto sostanziale. Sia la Corte di Giustizia Tributaria di primo grado di Roma sia quella di secondo grado del Lazio avevano respinto le ragioni della contribuente, ritenendo che l’Ufficio avesse correttamente fatto riferimento al tenore letterale del provvedimento giudiziario, non essendo state attivate le procedure di correzione dell’errore materiale al momento della registrazione. La contribuente proponeva quindi ricorso per cassazione, articolato su due motivi. La questione giuridica Il nodo centrale della pronuncia riguarda l’individuazione dei soggetti obbligati al pagamento dell’imposta di registro quando l’atto da registrare – nel caso di specie un’ordinanza di assegnazione emessa in sede di esecuzione mobiliare – sia stato promosso da un procuratore speciale che ha agito non in proprio, ma nell’interesse e per conto di un terzo rappresentato. La contribuente sosteneva, in sintesi, due ordini di censure: da un lato l’esistenza di un giudicato interno sull’erronea individuazione della parte tenuta al pagamento, fondato sul fatto che i giudici di merito avrebbero comunque riconosciuto la natura di errore dell’indicazione contenuta nel provvedimento; dall’altro l’inapplicabilità nei propri confronti dell’imposta, in quanto mera rappresentante processuale, dovendo il tributo gravare esclusivamente sulla persona rappresentata, reale titolare del credito oggetto di esecuzione. Il giudicato interno: perché non sussiste Sul primo motivo, la Corte ha innanzitutto chiarito che non si era formato alcun giudicato interno sulla carenza di legittimazione passiva tributaria della ricorrente. I giudici di merito, infatti, non avevano mai accertato in positivo l’insussistenza di tale legittimazione: la Commissione di primo grado si era limitata a ipotizzare astrattamente l’esistenza di un errore, senza trarne conseguenze decisorie, mentre la Corte di secondo grado aveva espressamente affermato il contrario, ossia che l’Ufficio avesse correttamente individuato la debitrice dell’imposta proprio sulla base di quanto risultante dal provvedimento giudiziario, in assenza di procedure di correzione attivate. Il rigetto, in entrambi i gradi di merito, delle doglianze fondate sulla pretesa carenza di legittimazione passiva risultava quindi logicamente incompatibile con l’idea che su tale carenza si fosse formato un giudicato favorevole alla contribuente. La Corte ha colto l’occasione per ribadire anche un principio di carattere più generale, relativo ai limiti del sindacato di legittimità sulla valutazione delle prove: la violazione dell’articolo 2697 del codice civile può essere dedotta solo quando il giudice abbia attribuito l’onere probatorio a una parte diversa da quella che doveva sostenerlo secondo le regole di riparto tra fatti costitutivi ed eccezioni, mentre la violazione dell’articolo 115 del codice di procedura civile presuppone che il giudice abbia fondato la decisione su prove non introdotte dalle parti né acquisite nell’esercizio dei poteri officiosi consentiti. Non costituisce invece violazione di queste norme la semplice circostanza che il giudice, nel valutare le prove acquisite, abbia attribuito maggiore forza di convincimento ad alcune piuttosto che ad altre: tale attività rientra infatti nel libero apprezzamento consentito dall’articolo 116 del codice di procedura civile. Il rappresentante processuale risponde dell’imposta di registro Il punto più rilevante della pronuncia riguarda però il secondo motivo, con cui la contribuente sosteneva di aver agito non in proprio ma quale procuratrice speciale della reale titolare del credito, e che pertanto solo quest’ultima dovesse essere considerata soggetto passivo dell’imposta. La Corte ha respinto la censura, ricostruendo in modo articolato la disciplina della soggettività passiva nell’imposta di registro. Richiamando la successione storica delle norme in materia – dal regio decreto n. 3269 del 1923, al d.P.R. n. 634 del 1972, fino al vigente articolo 57 del d.P.R. n. 131/1986 – la Corte ha ribadito il principio secondo cui sono solidalmente responsabili dell’imposta di registro tutte le parti contraenti, ivi compreso il rappresentante volontario che partecipa all’atto, in quanto soggetto comunque interessato alla registrazione in conseguenza dell’attività giuridica svolta per mandato. A supporto di tale ricostruzione, la pronuncia richiama un consolidato orientamento giurisprudenziale in materia di rappresentanza negoziale (tra le altre, le decisioni rese nei procedimenti iscritti ai numeri di raccolta generale relativi agli anni 2013, 2009, 2008 e 1992) e la storica pronuncia della Corte Costituzionale n. 178 del 1982, che ha ritenuto legittimo, sul piano della capacità contributiva, imporre il pagamento del tributo anche al procuratore, in assenza del quale il recupero dell’imposta da parte dell’Amministrazione finanziaria potrebbe incontrare ostacoli difficilmente superabili. La Corte ha quindi esteso questo principio, elaborato in origine per la rappresentanza negoziale, anche alla rappresentanza processuale volontaria. Il ragionamento si fonda sul combinato disposto degli articoli 77 e 100 del codice di procedura civile, secondo cui la rappresentanza processuale volontaria può essere conferita soltanto a chi sia già titolare di un potere rappresentativo di natura sostanziale sul rapporto dedotto in giudizio. Ne discende che il rappresentante processuale volontario non può mai considerarsi realmente estraneo al rapporto sostanziale controverso: a differenza del litisconsorte facoltativo, la cui estraneità al rapporto sostanziale può giustificare l’esenzione dal tributo, il procuratore speciale che agisce e si costituisce in giudizio per conto del rappresentato resta strutturalmente legato a quel rapporto, e per questo risulta obbligato in solido al pagamento dell’imposta di registro sul provvedimento giudiziario che ne consegue. Nel caso specifico, la Corte ha osservato che la procura speciale conferita alla ricorrente attribuiva

La trascrizione non si tocca: la Cassazione blinda l’acquisto pubblicizzato contro l’errore materiale dell’atto

Quando i registri immobiliari dicono una cosa e le parti ne volevano un’altra, a chi crede ai registri non si può imputare l’errore di chi ha redatto l’atto Tutto nasce da un’operazione immobiliare degli anni Novanta, di quelle che capitano spesso nella prassi notarile e che possono trascinarsi per decenni prima di trovare una soluzione definitiva. Una coppia di coniugi, proprietaria di un compendio immobiliare composto da un appartamento e da un capannone industriale con il relativo terreno, nel luglio del 1990 concede in ipoteca l’intero compendio a garanzia di un mutuo fondiario erogato in favore di un’altra persona. Pochi mesi dopo, nel settembre dello stesso anno, i coniugi vendono alla beneficiaria del mutuo un appartamento facente parte del compendio: ma sia nell’atto di compravendita che nella relativa nota di trascrizione viene indicata, insieme all’appartamento, anche la particella del terreno con il capannone annesso. Passano gli anni. La mutuataria non onora il debito e il creditore promuove l’esecuzione immobiliare sui beni ipotecati, compreso il terreno con il capannone. A questo punto i coniugi venditori si oppongono all’esecuzione ai sensi dell’art. 619 c.p.c., sostenendo di essere ancora proprietari esclusivi di quella particella: la sua menzione nell’atto di vendita del 1990, dicono, sarebbe stato un mero errore materiale, mai voluto né dalle parti né corrispondente alla realtà del trasferimento. Il giudizio attraversa tre gradi con esiti opposti. Il Tribunale, dopo una consulenza tecnica, respinge l’opposizione ritenendo che i dati catastali riportati nell’atto fossero comunque idonei a comprendere la particella controversa. La Corte d’appello ribalta completamente la decisione: valorizzando il comportamento successivo delle parti e la situazione di fatto accertata negli anni seguenti, accerta che la reale intenzione delle parti escludeva il trasferimento dell’area industriale, e accoglie l’opposizione di terzo facendo prevalere la volontà sostanziale sulla discordanza catastale. Contro questa pronuncia ricorre in Cassazione la società cessionaria del credito, affidando il ricorso a due motivi che pongono, in fondo, una sola domanda: può la volontà negoziale ricostruita a posteriori prevalere su ciò che risulta, nero su bianco, dai Registri Immobiliari? Il principio della pubblicità immobiliare e l’opposizione di terzo La Terza Sezione Civile della Cassazione, con l’ordinanza n. 18232/2026, risponde di no, e lo fa richiamando la funzione stessa dell’opposizione di terzo all’esecuzione. L’art. 619 c.p.c. non serve a far accertare in capo all’opponente un diritto reale assoluto sul bene pignorato: serve soltanto a verificare se il creditore procedente avesse o no il diritto di sottoporre quel bene a esecuzione. È una differenza che può apparire sottile ma che cambia tutto l’angolo di osservazione della controversia: non si tratta di stabilire cosa volessero davvero le parti del contratto di compravendita, ma di stabilire cosa risultasse opponibile ai terzi, cioè a chi, sui registri, aveva fatto legittimo affidamento. Qui entra in gioco l’art. 2644 c.c., che governa l’efficacia della trascrizione: gli atti soggetti a trascrizione non hanno effetto riguardo ai terzi che abbiano successivamente acquistato diritti sugli stessi beni in base a un atto trascritto o iscritto anteriormente, se non sono stati a loro volta trascritti o iscritti. In altri termini, chi consulta i Registri Immobiliari deve poter fare affidamento su quanto vi risulta scritto, senza doversi interrogare su accordi informali, errori materiali non corretti o intenzioni che non hanno mai trovato forma pubblica. L’elemento decisivo: l’ipoteca anteriore sulla stessa particella Il punto di svolta della decisione, e probabilmente l’aspetto più istruttivo per la pratica, riguarda un elemento documentale che la Corte d’appello aveva trascurato. Prima ancora della compravendita contestata, i medesimi proprietari avevano concesso un’ipoteca volontaria proprio sulla particella poi rivendicata come esclusa dalla vendita, identificandola con la stessa indicazione catastale utilizzata nell’atto di vendita successivo. In altre parole, gli stessi opponenti, agendo come terzi datori di ipoteca, avevano individuato quella particella come parte del compendio garantito, sotto la medesima descrizione catastale che poi avrebbero contestato come erronea. Per la Cassazione questo comportamento ha una conseguenza precisa: i proprietari hanno concorso a creare una realtà giuridica apparente, fondata su atti ritualmente trascritti e accessibili ai terzi, sulla quale il ceto creditorio ha fatto legittimo affidamento. Opera così il principio di autoresponsabilità della nota di trascrizione e della nota di iscrizione ipotecaria: chi pubblicizza un determinato assetto proprietario, anche se per errore, non può poi opporre quell’errore a chi su quell’assetto ha fatto affidamento per concedere credito o per agire in executivis. I limiti dell’interpretazione contrattuale di fronte ai terzi Il secondo motivo di ricorso riguarda l’art. 1362 c.c. e i criteri legali di ermeneutica contrattuale. La Corte d’appello aveva fondato il proprio convincimento su elementi quali un preliminare stipulato anni dopo tra soggetti diversi e una vicenda penale relativa a lavori eseguiti sul bene successivamente alla vendita. La Cassazione chiarisce che questi elementi, per quanto rilevanti ai sensi dell’art. 1362, comma 2, c.c. per ricostruire la volontà comune delle parti in una controversia inter partes, diventano irrilevanti e inopponibili ai terzi quando si discute di opposizione all’esecuzione. La ragione è di sistema: la stabilità della pubblicità immobiliare non può tollerare che una “reale volontà” delle parti, desunta da condotte successive non trascritte o da elementi non soggetti ad alcuna forma di pubblicità, travolga il contenuto testuale e catastale di una nota di trascrizione su cui i creditori hanno fondato la propria azione esecutiva. Diversamente, ogni acquisto trascritto resterebbe esposto al rischio che, anni dopo, uno degli originari contraenti ricostruisca una volontà diversa da quella risultante dai registri, vanificando la funzione stessa della trascrizione. Il principio di diritto e la decisione nel merito Sulla base di queste premesse, la Cassazione accoglie entrambi i motivi e cassa la sentenza d’appello, decidendo la causa nel merito ai sensi dell’art. 384 c.p.c. senza necessità di ulteriori accertamenti di fatto. Il principio di diritto affermato merita di essere riportato perché destinato a orientare la materia: in sede di opposizione di terzo all’esecuzione immobiliare, la prevalenza del diritto del terzo rispetto al creditore pignorante deve essere verificata sulla base dell’opponibilità dell’atto traslativo secondo le risultanze dei Registri Immobiliari; ne consegue che l’indagine sulla reale volontà dei contraenti, pur

Resti di volo: cosa un’opera d’arte può insegnare all’avvocato sul dubbio

Quando l’incertezza non è un difetto del sistema, ma la sua condizione di possibilità In collaborazione con la critica d’arte Daniela Piesco C’è un’opera, esposta nei giorni scorsi nella mostra che il nostro studio ha ospitato, che continua a interrogarci anche ora che le luci dell’inaugurazione si sono spente. Si chiama Resti di volo, è di Alfredo Verdile, e a guardarla con gli occhi di chi pratica il diritto ogni giorno, racconta qualcosa che riguarda direttamente il nostro lavoro. L’opera non si lascia decifrare subito. Una superficie blu, profonda, attraversata da segni che sembrano appartenere a una lingua anteriore alle parole: onde, graffi, gesti interrotti a metà. E poi, in mezzo a questo disordine che lentamente si fa forma, un punto rosso che arde senza spiegarsi, senza giustificarsi. Non è chiaro se la composizione stia nascendo o dissolvendosi. Ed è proprio qui, in questa ambiguità irrisolta, che si nasconde una lezione preziosa per chi maneggia ogni giorno norme, fatti e prove. Il dubbio come materiale di lavoro, non come ostacolo Chi esercita la professione legale conosce bene la tentazione di trattare il dubbio come un problema da eliminare il più rapidamente possibile. Il cliente chiede certezze, il giudice deve decidere, la norma sembra promettere una risposta univoca. Eppure chiunque abbia istruito una causa sa che la realtà giuridica raramente si presenta come un blocco compatto e leggibile. Si presenta, piuttosto, come la superficie di Resti di volo: stratificata, attraversata da segni che non si spiegano subito, da elementi che sembrano contraddirsi prima di trovare un senso. L’art. 2697 c.c., norma cardine del nostro sistema probatorio, stabilisce che chi vuol far valere un diritto in giudizio deve provare i fatti che ne costituiscono il fondamento. È una regola apparentemente semplice, ma la sua applicazione concreta è quasi sempre un esercizio di tolleranza verso l’incompletezza. Le prove raccolte non raccontano mai l’intera verità: restituiscono frammenti, indizi, tracce — esattamente come i segni che attraversano la tela senza voler spiegare cosa li ha generati. Il compito dell’avvocato, prima ancora che quello del giudice, è costruire senso a partire da questi frammenti, senza la pretesa di eliminare ogni margine di incertezza, ma governandolo con metodo. Il punto che arde: la decisione nel mezzo dell’incompletezza Nell’opera di Verdile c’è un elemento che si sottrae alla logica del disordine circostante: quel segno rosso, acceso, che non chiede permesso per esistere. È una presenza, non un simbolo da decodificare. Allo stesso modo, ogni vicenda giuridica, per quanto complessa e stratificata, richiede a un certo punto una decisione che si stacchi dal magma dei fatti incerti e prenda posizione. Non perché tutti i dubbi siano stati risolti, ma perché il sistema — e la persona che ha bisogno di una risposta — non possono attendere la chiarezza assoluta, che spesso non arriva mai. Questo è il senso più autentico del principio del libero convincimento del giudice, disciplinato dall’art. 116 c.p.c.: valutare le prove secondo prudente apprezzamento non significa avere certezze, significa assumersi la responsabilità di una sintesi nel mezzo dell’incompletezza. È un atto che richiede, in qualche misura, lo stesso coraggio che anima il gesto pittorico di chi lascia un segno acceso su una superficie ancora indecifrabile. L’equilibrio come ricerca, non come punto di arrivo Il titolo della mostra — Il dubbio è senziente, l’equilibrio è arte — non è un semplice gioco retorico. Esprime un’idea che chi opera nel diritto della famiglia, nel diritto del lavoro o nella mediazione civile e commerciale conosce intimamente: l’equilibrio tra posizioni contrapposte non è un dato preesistente da scoprire, ma un risultato da costruire, sentenza dopo sentenza, accordo dopo accordo, caso dopo caso. Non esiste una formula che lo garantisca in anticipo. Esiste, piuttosto, un metodo: l’ascolto delle ragioni di ciascuna parte, la pazienza di lasciare emergere ciò che inizialmente appare contraddittorio, la capacità di non forzare una soluzione prima che sia maturata. In questo senso, l’opera di Verdile e la pratica forense condividono una stessa disciplina interiore. Entrambe richiedono di sostare nell’incertezza senza paura, di trattare il dubbio non come un nemico da sconfiggere ma come la materia stessa con cui si lavora, fino a quando — non sempre, ma quando le condizioni lo consentono — un punto fermo riesce a emergere e a tenere. L’arte come mediatrice del rapporto con i nostri clienti Per chi si rivolge a un avvocato, comprendere questa dimensione del lavoro legale è utile per due ragioni concrete. La prima riguarda le aspettative: una causa, una trattativa, una mediazione raramente restituiscono certezze assolute nei tempi che si vorrebbero, e questo non è un fallimento del sistema, ma la sua natura. La seconda riguarda il metodo: un professionista che sa attraversare il dubbio senza subirlo, e che costruisce con pazienza l’equilibrio tra le ragioni in gioco, offre una garanzia più solida di chi promette soluzioni rapide e indiscutibili. È la differenza tra chi insegue la scorciatoia della certezza apparente e chi accetta di lavorare nel territorio più incerto, ma più reale, dove le questioni giuridiche effettivamente vivono. Conclusione Resti di volo è stata per certo l’opera simbolo della mostra che resterà nei nostri spazi per l’anno a venire. Ogni volta che la guarderemo ci ricorderà che la nostra professione — al pari della passione che muove l’artista — non consiste nell’eliminare il dubbio, ma nell’abitarlo con onestà intellettuale, fino a trovare, quando è possibile, il punto che arde e che tiene. Se desideri confrontarti con noi su una questione che ti sembra irrisolta o stratificata, il nostro studio è pronto ad ascoltarti. Se ti interessa ammirare la mostra ospitata dal nostro studio, contattaci per un appuntamento o per una visita guidata.

Accertamenti bancari e attività d’impresa occulta: chi deve provare cosa?

La Cassazione conferma: l’onere di smontare la presunzione legale grava sul contribuente, non sull’Amministrazione finanziaria Una verifica della Guardia di Finanza nei confronti di un contribuente, relativa a più periodi d’imposta, portava all’analisi sistematica dei suoi conti correnti bancari. Dall’esame delle movimentazioni, numerose e di importo rilevante, emergeva il sospetto che il soggetto svolgesse, di fatto, un’attività d’impresa non dichiarata. Sulla base di queste risultanze, recepite dall’Agenzia delle Entrate, veniva notificato un avviso di accertamento per Irpef, Iva e Irap relativo all’anno d’imposta 2004, per una pretesa tributaria di oltre 1,3 milioni di euro. Il contribuente impugnava l’atto dinanzi alla Commissione Tributaria Provinciale competente, che accoglieva il ricorso ritenendo che l’Amministrazione non avesse provato la sua qualità di imprenditore commerciale. La decisione veniva tuttavia riformata in appello dalla Commissione Tributaria Regionale della Sicilia, la quale, richiamando propri precedenti tra le stesse parti relativi ad annualità successive, riteneva legittimo l’accertamento sia sotto il profilo della valenza probatoria delle movimentazioni bancarie, sia sotto quello della qualifica imprenditoriale, desumibile da plurimi elementi indiziari rispetto ai quali il contribuente si era limitato a negare senza fornire alcun concreto riscontro. Il contribuente proponeva quindi ricorso per cassazione, articolato su tre motivi: il primo per presunta nullità della sentenza d’appello per motivazione carente; il secondo e il terzo, da trattare congiuntamente, incentrati sulla tesi secondo cui l’accertamento bancario presupporrebbe la previa dimostrazione, da parte del Fisco, della qualità di imprenditore del contribuente, qualità che quest’ultimo negava di possedere, opponendo l’esistenza di contratti di associazione in partecipazione che lo vedrebbero quale associato e non quale imprenditore. La questione giuridica: chi deve dimostrare cosa Il nucleo della pronuncia, contenuta nel provvedimento iscritto al numero di raccolta generale 17906/2026, riguarda la distribuzione dell’onere probatorio negli accertamenti fondati su indagini bancarie. La disciplina di riferimento è rappresentata dall’art. 32, comma 1, n. 2, del d.P.R. n. 600 del 1973 per le imposte sui redditi, e dall’art. 51, comma 2, n. 2, del d.P.R. n. 633 del 1972 per l’Iva. Queste norme stabiliscono una presunzione legale relativa: tutte le movimentazioni rilevate sui conti correnti del contribuente, sia gli accrediti che gli addebiti, si presumono riferite alla sua attività economica, i primi come ricavi e i secondi come corrispettivi per l’acquisto di beni e servizi reimpiegati nella produzione. Si tratta di un meccanismo che inverte l’onere della prova: non è l’Amministrazione finanziaria a dover dimostrare positivamente che ogni singolo movimento corrisponda a un’operazione imponibile, ma è il contribuente a dover fornire la prova contraria, dimostrando che le somme transitate sui propri conti sono estranee alla sua eventuale attività economica. Il ragionamento della Corte La Cassazione ribadisce un orientamento già consolidato, secondo cui l’utilizzo dei dati bancari come prova presuntiva di ricavi occulti o di operazioni imponibili non è subordinato alla previa dimostrazione che il contribuente eserciti effettivamente un’attività d’impresa o di lavoro autonomo. Una volta che l’acquisizione dei dati bancari non sia stata contestata sotto il profilo della legittimità, tali dati possono essere utilizzati sia per dimostrare l’esistenza stessa di un’attività occulta, sia per quantificarne il reddito. È dunque il contribuente a dover provare che le movimentazioni non giustificate dalle sue dichiarazioni non sono fiscalmente rilevanti. Su questo punto la Corte richiama precedenti propri, ricordando che l’onere probatorio dell’Amministrazione si considera soddisfatto attraverso i dati risultanti dai conti bancari, mentre grava sul contribuente l’onere di fornire una prova non generica ma analitica, con l’indicazione specifica della riferibilità di ciascun versamento, così da dimostrare che ogni singola operazione sia estranea a fatti imponibili. Applicando questi principi al caso concreto, la Corte osserva che il contribuente si era limitato ad allegare l’esistenza di contratti di associazione in partecipazione nella veste di associato, senza tuttavia illustrarne il contenuto né, soprattutto, senza indicare quale specifica operazione bancaria contestata fosse collegata a quale contratto e per quale importo. Una prova generica e non analitica, dunque, insufficiente a superare la presunzione legale. La Corte precisa peraltro che la qualità di associato in partecipazione non è di per sé incompatibile con lo svolgimento di un’autonoma attività imprenditoriale, sicché l’argomento difensivo non avrebbe comunque dimostrato l’assunto. Quanto al motivo relativo alla violazione del contraddittorio preventivo per il tributo armonizzato (l’Iva), la Corte ricorda che il contribuente che intenda far valere tale vizio deve comunque superare la cosiddetta prova di resistenza, indicando in concreto quali argomenti avrebbe potuto far valere in sede di contraddittorio e dimostrandone la rilevanza: un onere che, nel caso esaminato, non risultava assolto. Implicazioni pratiche La pronuncia conferma un principio di rilevanza pratica considerevole per chiunque sia destinatario di una verifica fiscale fondata su indagini bancarie. Il contribuente che intenda contestare un accertamento di questo tipo non può limitarsi a negare genericamente la propria qualità di imprenditore o a invocare l’esistenza di rapporti contrattuali alternativi: deve ricostruire, operazione per operazione, la provenienza e la destinazione di ogni movimento contestato, collegandolo a uno specifico titolo giustificativo. Questo significa, in concreto, che chi riceve un Processo Verbale di Costatazione basato su analisi bancarie deve attivarsi tempestivamente per raccogliere e organizzare la documentazione contrattuale e contabile a supporto di ciascuna movimentazione, poiché la genericità della difesa, anche quando supportata da elementi astrattamente rilevanti come un contratto di associazione in partecipazione, risulta processualmente inefficace. La presunzione legale che assiste gli accertamenti bancari non si supera con argomentazioni di principio, ma con una ricostruzione analitica e documentata. Conclusioni Il provvedimento in commento si inserisce in un filone giurisprudenziale ormai stabilizzato presso la Sezione Tributaria della Cassazione, che attribuisce ai dati bancari un valore presuntivo particolarmente incisivo e pone a carico del contribuente un onere probatorio rigoroso. Per chi si trovi a dover gestire un accertamento di questo tipo, la qualità e l’analiticità della prova contraria rappresentano l’elemento decisivo per l’esito del contenzioso. Il nostro studio è a disposizione per una valutazione della documentazione bancaria e contrattuale nei casi di accertamenti fondati su indagini sui conti correnti, al fine di costruire una strategia defensionale realmente idonea a superare la presunzione legale prevista dalla normativa tributaria.